近日,在部分省市非居民价格调整中,再次看到城镇燃气企业合同外购进的LNG实行“购进价+配气价”销售模式,要求“高进高出、低进低出”的字眼。除此之外,多地发布的有关于加强企业自建站安全管理的通知,都折射出对LNG点供规范收紧的趋势,在此背景下,未来,国内LNG交通用气或将快速发展,LNG市场消费格局面临重塑。

7月4日,聊城市发改委发文调整非居民用气价格,明确城镇燃气企业合同外购进的LNG实行“购进价+配气价”销售模式,要求“高进高出、低进低出”,不再计入综合购进价联动。早在2021年11月山东省发改委发布的《关于放开液化天然气(LNG)销售价格的通知》中就曾明确相关规定。

这一政策看似普通的价格调整,实则折射出全国范围内对LNG点供的规范收紧趋势。2025年3月份淘股神,国务院安委会办公室出台了《关于加强工业企业自建自用天然气站安全管理的通知》,要求各地结合本地实际,明确自建站管理属性和监管职能,开展违规建设使用的自建站的排查整治工作,并严格按照相关标准规范执行。在此之后,河北、黑龙江、广东多省市均出台了相关规范细则。具体详见卓创资讯(301299)网站发布的文章-《工业企业LNG自建站迎来最强监管 各地细则相继出炉》。

政策加码,点供的黄金时代落幕

2025年多地LNG点供政策收紧并非偶然,早在2021年,浙江省六部门联合印发《工业企业自建燃气设施排查整治工作方案》中指出,城镇燃气管网覆盖范围内,企业应使用更安全集约的管输气,原则上不得新建自用燃气供气设施,要求5个月内完成对LNG点供的排查整治。点供设施作为中国天然气市场发展过程中的特殊产物,曾凭借其独特优势在特定时期快速扩张。它主要采用LNG槽车运输+气化站模式,为管道未覆盖区域的工业企业提供临时供气解决方案,然而随着管道建设加快,这种曾以投资低、建设快、价格灵活等优势填补管网空白期的供气方式,正面临全面规范整顿。

近年来淘股神,有关于企业自建用天然站的相关规范政策共同指向一个方向:提升管道输送比例,减少危险货物公路运输量,消除企业运行安全隐患。政策规定直接针对点供存在的核心问题——安全与合规性。大多数点供站属于“无立项、无手续、无验收”的三无站点,部分企业仅凭危化品经营许可资质就开展业务。安全是政策转向的主要考量。特别在近年来危化品安全事故发生后,地方政府对移动危险源的管理压力增加,预防性监管已成行业共识。而且随着全国天然气管网加速建设和互联互通水平提升,点供的过渡性角色正走向终结。

市场重构,产业链利益重新分配

点供“退潮”正在重塑天然气产业链格局,各环节企业面临利益重新分配,城燃企业成为最大受益方。管网覆盖区域内,工业企业被迫转向管道供气,直接扩大城燃企业的市场份额。聊城管道气价格调整中“合同外LNG不计入综合购气成本”的政策,进一步保障了城燃企业的价差空间。与此同时,管道气价格机制改革同步推进,2023年以来,国内居民管道用气价格顺导的尤为明显,以2023年为例,国内主要省市居民第一阶梯上调幅度平均约为0.21元/立方米,城燃企业盈利能力逐步修复。

点供市场的萎缩速度超出预期。浙江省《工业企业自建燃气设施排查整治工作方案》中曾要求“到2020年底,全省管输气使用比例达到80%以上,城镇燃气管网未覆盖范围内,因生产生活需要使用燃气的,企业可自建自用燃气设施项目,并按规范要求办理相关手续。” 截至2020年底,浙江省管输天然气通达县(市、区)已达82个,除部分山区县和海岛县采用LNG非管输供气外,已基本完成天然气管道“县县通”。累计建成天然气管道3528公里,形成“八气源、网络化、县县通”的供气格局。这意味着点供只能在管网未覆盖区域作为过渡方案存在且必须规范办理相关手续。

交通突破,LNG寻找新增长极

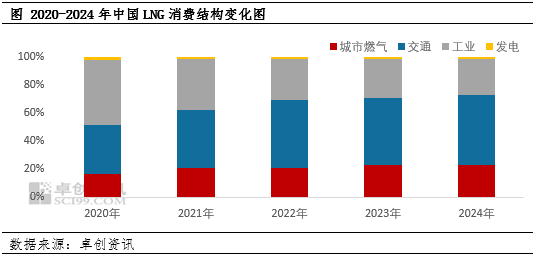

从近五年的LNG消费结构变化来看,2024年交通用气量占比为49.58%,较2020年提升14.57个百分点,工业用气占比为25.76%,较2020年下降20.82个百分点。交通用气量不断提升,在交通领域,LNG重卡领域表现最为亮眼。今年三月份,交通运输部、国家发改委、财政部联合发布关于实施老旧营运货车报废更新的通知。通知中提到报废及新购补贴都涵盖天然气重卡,对于天然气重卡市场而言,无疑是巨大利好,在往年销量增长的基础上,天然气重卡市场今年或将迎来新一轮爆发。据卓创资讯统计,1-5月份全国LNG重卡销量为7.8万辆,预计全年销量为18万辆。点供在工业领域退潮的同时,LNG在交通领域正迎来爆发式增长,政策驱动与经济效益共同推动交通用气发展,为市场注入新动能。与此配套的LNG加气站近年来布局也在加快,截止到2024年底,我国LNG加气站保有量为4021座,同比增长5.51%。

综上淘股神,面对政策收紧与市场重构,相关企业正积极调整战略。点供运营商转型三条路径:一是转向管网未覆盖区域,如偏远工业园区;二是升级为城燃企业的应急调峰服务商;三是切入交通加气市场。而LNG接收站作为主力气源,在点供退出后更显战略价值,产业链一体化企业,正在凭借接收站资源增强市场竞争力。点供的退场不是终结,而是更规范、更安全、更高效的天然气市场新格局的开端。

配查信提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯